옵티코어 개요

옵티코어(380540)는 2016년 설립되어 2022년 스팩합병을 통해 코스닥 시장에 상장되었습니다. 본사는 경기도 화성시 동탄기흥로에 있습니다. 광통신 레이저 기술과 관련 시스템 기술을 바탕으로 통신망 내 액세스망에 사용되는 광트랜시버와 광다중화장치 제품 및 관련된 반제품/부품을 개발, 생산 및 판매하는 사업을 영위하고 있습니다.

국내에서 5G 이동통신망 구축이 본격화된 2019년에 시장에 진입한 이후 시장의 수요 증가에 맞춰 제품 포트폴리오를 확대하면서 성장하고 있습니다. 자회사를 통해 광트랜시버의 핵심인 레이저다이오드의 개발을 통한 기술의 내재화를 진행하고 있습니다.

최근 2사업연도 연속 적자를 기록하고 있으며, 최근 5년 이내 일반공모를 포함, 유상증자 및 전환사채 등 발행 이력이 있습니다. 최대주주가 대표이사로 근무하고 있습니다. 24년 1월 경영진의 지분 장내 매도 이력이 있습니다.

옵티코어는 2024.05.31 기준(장 마감), 주가 1,209원, 시가총액 348억 원, 상장 주식 수 28,797,096주, 코스닥 순위는 1,488위입니다.

사업 분야

통신 레이저 기술과 관련 시스템 기술을 바탕으로 광통신에 사용되는 광트랜시버와 광다중화장치 제품 및 관련된 반제품/부품을 개발, 생산 및 판매하는 사업과 스크린 도어(Platform Screen Door) 및 공장자동화 장비 제조 및 판매하는 자동화 사업을 영위하고 있습니다.

통신 사업 관련

광트랜시버는 광통신망을 구성하는 기지국, 중계기, 스위치, 라우터, OLT(Optical Line Terminal)와 같은 통신장비로부터 받은 전기신호를 광신호로 변환 후 광통신망으로 광신호를 송신하고, 광통신망에서 받은 광신호를 수신 후 전기신호로 변환해서 통신장비로 보내주는 역할을 하며, 광다중화장치는 WDM 광통신에 사용되는 다양한 파장의 광신호를 단일 광섬유로 송신/수신할 수 있도록 다중화/역다중화 역할을 합니다.

전체 매출의 약 67% 비중을 차지합니다.

자동화 사업

스크린 도어(Platform Screen Door) 및 공장자동화 장비 제조 및 판매를 진행하고 있습니다.

총 매출의 10% 비중을 차지합니다.

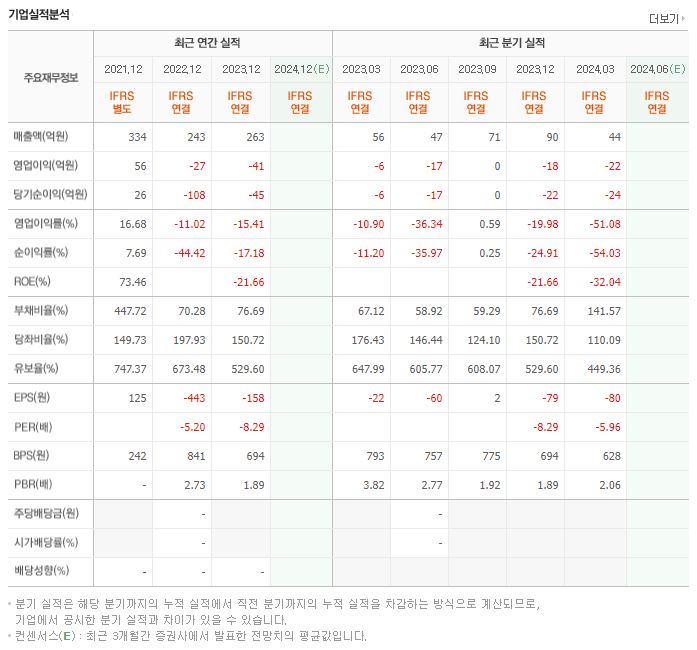

재무제표

[출처: 네이버 증권]

적자가 2사업연도 연속 이어지고 있습니다. 부채비율은 낮은 편이나, 기업의 현금 유동성인 유보율은 낮아지고 있습니다. 유보율은 높은 편입니다. 최근 배당이 없습니다.

투자 정보

- 주가: 1,209원 (2024.05.31 기준(장 마감))

- 시가총액: 348억 원

- 시가총액 순위: 코스닥 1,488위

- 상장 주식 수: 28,797,096

- 52주 최고가: 2,490

- 52주 최저가: 1,116

- PER: N/A

- 업종 PER: -29.65

- PBR: 1.93

- BPS: 628

- 배당수익률: N/A

주요 공시

- 2024.04.30 투자판단관련주요경영사항 (차세대 네트워크(6G) 산업기술개발(R&D) 협약 체결) > 국책과제 선정 > 6G 프론트홀 광링크 및 광전송 시스템 기술 개발 (160억 원 규모)

- 2024.03.19 감사보고서제출 > 적정

- 2024.03.14 [기재정정]매출액또는손익구조30%(대규모법인은15%)이상변동 > 고객사의 5G 투자 지연으로 통신부문 매출액 및 영업이익 감소, 자동화 사업부문 매출 반영, 재고자산에 대한 보수적 회계처리로 충당 설정금액 증가, 22년 파생상품 평가손실 및 스팩 상장으로 인한 합병비용 발생에 따른 역기저효과로 당기순이익 감소

- 2024.02.28 [기재정정]주요사항보고서(전환사채권발행결정) > 100억 원 규모의 무기명식 이권부 무보증 사모 전환사채

- 2023.06.12 전환청구권행사 (제1회차)

지분 현황

진재현 외 4인 12,490,000주 (43.37%)

- 진재현: 9,630,000 (33.44%)

- 김도훈: 1,000,000 (3.47%)

- 박경수: 900,000 (3.13%)

- 전근선: 600,000 (2.08%)

- 김진환: 360,000 (1.25%)

대표, 이사

- 대표이사 진재현: ㆍ한양대학교 전자통신전파공학과 석사, ㆍ옵티코어 대표이사, 최대주주

- 부사장 김정훈: ㆍKAIST 전기 및 전자공학과 석사, ㆍ전, ㈜쏠리드 상무이사, ㆍ옵티코어 부사장, 최대주주의 특수관계인

- 이사 박경수: ㆍ강원대학교 전자공학과 석사, ㆍ옵티코어 연구소장, 최대주주의 특수관계인

- 이사 김진환: ㆍ배재대학교 컴퓨터공학과 학사, ㆍ옵티코어 사업본부장, 최대주주의 특수관계인

- 이사 김도훈: ㆍ울산대학교 전자공학과 학사, ㆍ전, ㈜제이디스 대표이사, ㆍ옵티코어 이사

- 이사 신봉기: ㆍ계명대학교 전자공학과 학사, ㆍ전, ㈜라이트론 품질총괄 이사, ㆍ옵티코어 제조본부 총괄 이사

- 이사 최영락: ㆍ아주대학교 재료공학과 석사, ㆍ전, 이오스트 대표, ㆍ전, 이오시스템 수석연구원, ㆍ옵티코어 신사업팀 이사

- 이사 최재명: ㆍ유한대학교 산업일어과 졸업, ㆍ전, 제이엠티 대표, ㆍ옵티코어 시스템사업팀 이사

- 사외이사 김동기: ㆍ한양대학교 대학원 정보통신공학과 석사, ㆍ전, ㈜쏘우웨이브 고문, ㆍ전, KMW 기술고문

- 감사 장호준: ㆍ서울대학교 경영학과 졸업, ㆍ한양대 법학전문대학원 졸업, ㆍ전, 법무법인 삼율 대표 변호사, ㆍ(주)마티 프라이빗 에쿼티 대표이사

- 이사 이은구: ㆍ충남대학교 물리학과 박사, ㆍ전, 한국전자통신연구원 선임연구원, ㆍ전, (주)라이트론 이사, ㆍ(주)옵티코어 이사

- 이사 장웅: ㆍ전, 솔트웍스 회계팀장, ㆍ전, 노블엠앤비 경영관리본부 이사, ㆍ㈜옵티코어 경영지원본부 이사

- 사외이사 심종인: ㆍ서울대학교 전자공학과 학사, ㆍ서울대학교 전자공학과 석사, ㆍ동경공업대학 물리전자공학과 박사, ㆍ현, 한양대학교 ERICA캠퍼스 교수

계열회사, 타법인 출자

연결대상 종속회사

- (주)이포토닉스: 통신부품 개발, 56%

- 무한오보극광통과기 유한공사: 통신부품 개발 및 판매, 100%

계열회사

비상장

- (주)이포토닉스

- 무한오보극광통과기 유한공사

타법인 출자

- (주)이포토닉스: 비상장, 경영

- 무한오보극광통과기 유한공사: 비상장, 경영

- (주)미듬: 비상장, 투자

관련 테마

- 통신 관련주 (5G, 6G, 지하철 와이파이 등)

- 스타링크 관련주 (SKT 1차 벤더)

비고

- 최근 5년 이내 유상증자 및 전환사채 등 발행 이력 있음 (일반공모 포함)

- 최대주주가 대표이사

- 경영진 지분 장내매도 이력 (24년 1월)

개인적 견해

옵티코어의 사업영역은 명확하나 적자가 이어지고 있습니다. 최근 5년 이내 상장을 위한 일반공모를 포함, 유상증자 및 전환사채 등의 발행 이력이 있습니다. 24년 1월 경영진의 지분 장내 매도 이력이 있는 점도 마이너스 요인입니다.

관련 재료로는 통신 관련으로 현재 시장을 주도하는 AI 관련 수혜 산업군에 속합니다. 통신 관련 인프라 수요가 늘어날 것으로 예상함에 따라 앞으로도 계속 시장에 부각될 확률이 높다고 생각합니다.

차트는 상장 이후 계단식 하락을 하고 있으며 현재 이동평균선은 완전한 역배열 형태를 띠고 있습니다.

최근 차트는 급등과 급락을 반복하는 패턴을 보이고 있습니다. 적자 기업이지만 재료가 좋은 편이라 52주 최저가 근처에서 매수하여 단기적으로 가져가는 것도 나쁘지 않을 것 같습니다. 개인적으로는 실적이 좋지 않아 만약 투자하더라도 소액으로 할 것 같습니다.

※ 이 분석 자료는 작성자가 신뢰할 수 있는 출처와 정보를 바탕으로 작성되었으나, 정확성이나 완전성을 보장할 수 없습니다. 참고용으로 사용하시고, 투자자 본인의 판단과 책임하에 종목 선택, 투자 시기에 대한 최종 결정을 내리시길 바랍니다.