엔텔스 개요

엔텔스(069410)는 2000년 설립되어 2007년 코스닥 시장에 상장되었습니다. 본사는 서울시 강남구에 있습니다. 현재 유/무선 통신 서비스 사업자를 위한 운용지원시스템 개발 및 공급을 주요사업으로 하고 있습니다.

유무선 통신서비스 사업자에게 필요한 서비스 가입, 개통, 고객관리, 상품 관리, 과금 및 정산 관리를 위한 통합운영지원솔루션을 공급 및 운영하고 있습니다. SKT, KT, LGU+ 등 국내 이동통신 3사가 주요 고객사이며, 해외 채널 파트너로 삼성전자, KT, SK텔레콤, HP, Cisco, Nokia 등이 있습니다.

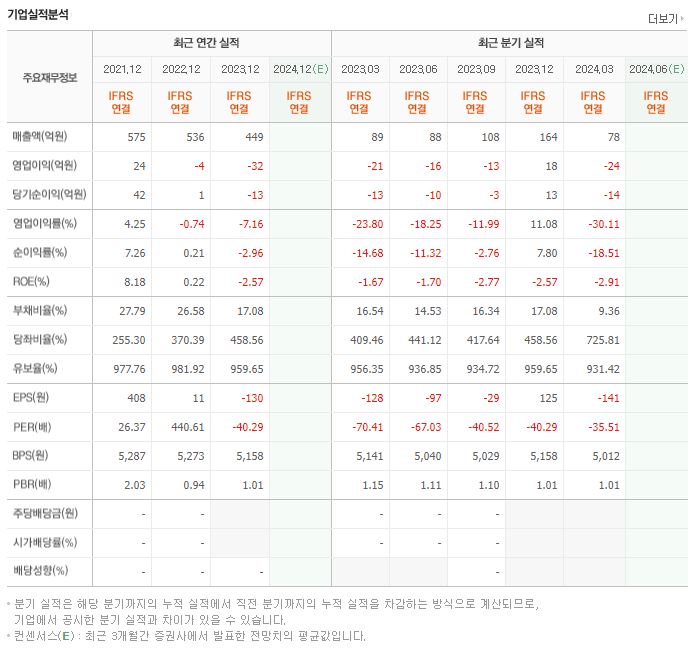

매출이 하락하고 있으며 최근 실적이 나쁩니다. 2사업연속 영업손실을 기록하였습니다. 다만 재무 건전성은 나쁜 편은 아니며, 최근 5년 이내 유상증자나 전환사채 등의 발행 이력은 없습니다. 최대주주는 같은 코스닥 상장사인 에치에프알입니다.

엔텔스는 2024.07.26 기준(개장 전), 주가 3,645원, 시가총액 373억 원, 상장 주식 수 10,244,824주, 코스닥 순위는 1,439위입니다.

사업 분야

통합운영 지원 솔루션

당사는 통신서비스, 방송서비스, 인터넷서비스 및 사물인터넷서비스(IoT: Internet of Things)를 제공하는 사업자를 위한 소프트웨어 솔루션, 플랫폼 서비스, 서비스 운영, 시스템 설계 및 통합 업무를 제공하는 회사입니다.

당사의 주요 사업은 이들 서비스 사업자가 서비스를 제공함에 있어 반드시 갖춰야 하는 서비스 가입, 개통, 고객관리, 상품 관리, 과금 및 정산 관리에 관련된 통합운영지원솔루션(B/OSS: Business & Operation Supporting System) 사업입니다.

최근에는 5G 이동통신서비스 구현에 필요한 스마트 트래픽 관리 사업과 스마트 홈, 스마트 빌딩, 스마트 시티 및 스마트 공장 등과 같은 정보통신 융합 서비스에 필요한 사물인터넷서비스 사업, 그리고 지능정보서비스에 필요한 클라우드 컴퓨팅 기반의 빅데이터(Big Data) 사업을 수행하고 있습니다.

당사가 수행하는 사업은 일반적인 분류 기준에 따르면 정보통신 산업 내의 소프트웨어 개발 사업이라 할 수 있으며, 세분하여 정의한다면, 통합운영지원솔루션 사업입니다.

24년 1분기 기준, 운영 지원 시스템 관련 매출이 약 40%, 서비스 제공 플랫폼 관련 매출이 약 32%, 비지니스 지원 시스템 매출이 약 27% 비중을 차지합니다.

재무제표

[출처: 네이버 증권]

매출은 하락하고 있으며 2사업연도 연속 영업손실을 기록하고 있습니다. 부채비율은 낮은 편이며, 기업의 현금 유동성(유보율)은 높은 편입니다.

투자 정보

- 주가: 3,645원 (2024.07.26 기준(개장 전))

- 시가총액: 373억 원

- 시가총액 순위: 코스닥 1,439위

- 상장 주식 수: 10,244,824

- 52주 최고가: 8,450

- 52주 최저가: 3,465

- PER: N/A

- 업종 PER: 27.81

- PBR: 0.73

- BPS: 5,012

- 배당수익률: N/A

주요 공시

- 2024.05.14 분기보고서 (2024.03) > 적자

- 2024.03.28 단일판매ㆍ공급계약체결 > SK텔레콤 주식회사와 약 56억 원 규모의 계약 체결 (24년 유지보수 2차 패킷과금,PCRF,UAPS,NSSF 유지보수)

- 2024.03.21 대표이사변경 > 최영래에서 최일규

- 2024.03.13 감사보고서제출 > 적정

- 2024.02.07 매출액또는손익구조30%(대규모법인은15%)이상변동 > 지속적인 인건비 단가 상승으로 발생되는 관리 비용 증가 및 외부 자재 매입 단가 상승으로 인한 복합적인 원인으로 수익성이 악화되었고, 영업이익, 세전이익 및 순이익 감소의 주요 원인입니다.

지분 현황

- 에치에프알: 2,626,269 (25.64%)

대표, 이사

- 대표이사 최일규: – 아주대학교 경영학 석사, – 충남대학교 전자공학 학사, – (前)SK텔레콤 B2B사업단장, – (前)SK텔레콤 Cloud Co장(부사장), -(現)(주)엔텔스 대표이사

- 사내이사 정종민: – KAIST 전기전자공학 박사, – (前)SK텔레콤 선임연구원, – (現)에치에프알 대표이사, 최대주주의 임원

- 그룹장 박재영: – 가천대학교, -(前)SKC&C, -(現)(주)엔텔스 그룹장

- 사외이사 박재신: – University of Cambridge Management 박사, – (前)한국국제협력단(KOICA)사업전략/, 아시아본부 상임이사, – (現)국민대학교 경영대학 부교수

- 감사 안정원: – (前)쌍용양회 상무, – (前)쌍용머티리얼 전무, – (現)에치에프알 감사, 최대주주의 임원

계열회사, 타법인 출자

연결대상 종속회사

- (주)엔텔스랩스: 소프트웨어 개발 및 공급업, 기업의결권의 과반수소유 (기업회계기준서 10)

계열회사

비상장

- (주)엔텔스랩스

- 엔텔스 Startup Value-up 1호 개인투자조합

관련 테마

- 5G 테마주 (통신사 거래처)

- 챗GPT 테마주 (AI 관련 스마트 빌딩 플랫폼 운영)

- 엔비디아 관련주

- 전자발찌 관련주 (위치추적 소프트웨어 SK텔레콤과 공동 개발하여 법무부에 제공 이력)

비고

- 23년 12월 SK텔레콤이 지분 약 6% 장외 매도

- 최근 5년 이내 유상증자 및 전환사채 등 발행 이력 없음

- 최대주주는 코스닥 상장사인 에치에프알(HFR)

개인적 견해

엔텔스의 주요 사업은 통합운영 지원 솔루션으로 분야가 명확하며, 국내 대형 통신사라는 탄탄한 거래처를 확보하고 있습니다. 다만 최근 매출이 감소하고 있으며 적자를 보고 있습니다. 그래도 아직 재무 상태가 나쁜 편은 아니며, 최근 5년 이내 주가의 가치를 훼손하는 유상증자나 전환사채 등의 발행 이력은 없습니다.

가진 재료는 통신사를 고객사로 두어 5G 테마주, AI 관련하여 챗GPT 테마, 엔비디아 관련주 등에 편입된 이력이 있습니다. 연결고리가 강한 편은 아닙니다. 그 외 전자발찌 테마에도 편입된 이력이 있습니다. 재료 자체는 좋은 편이나, 직접적인 연관성은 떨어지며 각 테마별 대장주는 아닙니다.

최근 주가는 여러 테마에 편승하여 급등과 급락이 반복하는 패턴이 나왔으며, 24년 5월 이후 급락하여 52주 최저가(24.07.25)에 근접해 있습니다. 이동평균선 역시 완전히 역배열 상태입니다.

아직까지 재무상태가 나쁘지 않고 유상증자나 전환사채 등의 발행 이력이 없어, 당분간 거래정지나 상장폐지의 위험성은 낮다고 보입니다. 하지만 엔텔스가 가진 재료는 나쁘지 않으나, 연결고리가 약하고, 최근 실적이 부진합니다. 주가도 우하향하며 52주 최저가를 갱신하고 있습니다. 개인적으로 실적이 나쁜 회사는 선호하지 않기 때문에, 만약 투자한다면 소액으로 기간은 짧게 가져갈 것 같습니다.

※ 이 분석 자료는 작성자가 신뢰할 수 있는 출처와 정보를 바탕으로 작성되었으나, 정확성이나 완전성을 보장할 수 없습니다. 참고용으로 사용하시고, 투자자 본인의 판단과 책임하에 종목 선택, 투지 시기에 대한 최종 결정을 내리시길 바랍니다.