에스폴리텍 개요

에스폴리텍(050760)은 1999년 설립되어 LCD 도광판 및 엔지니어링 플라스틱 등 생산을 주요 사업으로 하는 기업입니다. 2002년 코스닥 시장에 상장하였으며 본사는 충청북도 진천군에 있습니다.

에스폴리텍과 종속기업은 플라스틱 전문 기업으로, 광학용 시트 및 필름 사업영역에서 도광판, 확산시트 및 필름을, 엔지니어링 플라스틱 사업영역에서 PC 및 PMMA 시트를 제조, 판매하고 있습니다.

최대주주가 대표이사이며 최근 5년 이내 유상증자 및 전환사채 등 발행 이력 없습니다. 하지만 매출이 감소하는 추세이며, 적자가 2사업연도 연속 이어지고 있습니다.

에스폴리텍 2024.05.03 장 전 기준 주가 1,776원, 시가총액 290억 원, 상장 주식 수 16,334,678주, 코스닥 순위는 1,541위입니다.

사업 분야

광학용 시트/필름

LCD디스플레이(TV, 모니터, 노트북 등)는 광원을 제공하는 BLU(백라이트 유니트)가 반드시 필요합니다. 도광판과 확산판은 광의 경로를 제어하고 광효율을 높여주는 BLU의 핵심 부품이며, 회사 및 그 종속기업은 도광판과 확산판을 생산ㆍ판매하고 있습니다. 이러한 제품들은 LED 조명ㆍ사인ㆍ광고디스플레이 등에도 폭넓게 사용됩니다.

전체 매출의 약 43%의 비중을 차지합니다.

엔지니어링 플라스틱

엔지니어링 플라스틱 산업은 자동차, 전기, 전자 등 다양한 산업분야에 기초 부품을 공급하는 고부가가치 / 고기능성의 첨단 소재 산업입니다. 자사 제품은 방음벽, 방음판 등에 사용됩니다.

총 매출의 약 56%의 비중을 차지합니다.

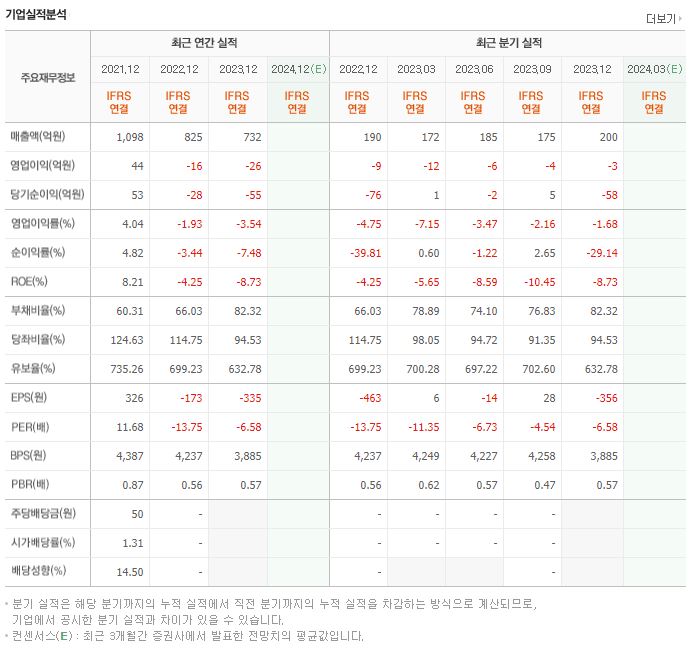

재무제표

[출처: 네이버 증권]

매출액은 하락하는 추세이며 영업손실과 당기순손실이 2사업연도 연속 지속하고 있습니다. 부채비율은 아직 100% 아래이지만 증가하는 추세입니다. 기업의 자금 동원력을 의미하는 유보율은 높은 상태이지만 감소하는 추세입니다. 21년 이후 배당이 없습니다.

투자 정보

- 주가: 1,776원 (2024.05.03 장 전 기준)

- 시가총액: 290억 원

- 시가총액 순위: 코스닥 1,541위

- 상장주식수: 16,334,678

- 52주 최고가: 2,985

- 52주 최저가: 1,566

- PER: –

- 업종 PER: 38.36

- PBR: 0.46

- BPS: 3,885원

- 배당수익률: –

주요 공시

- 2024.02.27 매출액또는손익구조30%(대규모법인은15%)이상변동 > 사업관련 산업의 경기영향으로 국내 매출 감소에 따른 영업손실 확대, 한국채택국제회계기준(K-IFRS)에 의거 자산손상평가 결과 유형자산손상차손 인식에 따른 법인세차감전계속사업손실 및 당기순손실 확대

대표, 이사

- 대표이사 이혁렬: 충북대학교 화공과 졸업, (주)세화폴리텍 대표이사, 최대주주

- 전무이사 김경모: 아주대학교 경영대학원 졸업, (주)유펄스 영업이사

- 사외이사 이윤진: (주)파이온텍 사내이사, 건국대학교 의료생명대학 겸임교수

- 감사 김종호: 충남대학교 화공과 졸업, (주)에스피텍 대표이사

- 이사 김재호: (주)에스폴리텍 사업본부장

- 이사 최성규: 아주대학교 화학공학과 졸업, (주)에스폴리텍 사업본부장

- 이사 이종명: 충북대학교 경영학과 졸업, (주)에스폴리텍 재경팀장

- 사외이사 김창수: (주)유진로봇 연구소장, 아이에스테크놀로지(주) 부사장(현직), 신규선임

지분 현황

이혁렬 외 3인 5,256,842주 (32.18%)

- 이혁렬: 4,636,416 (28.38%)

- 한현애: 465,330 (2.85%)

- 이형재: 100,000 (0.61%)

- 이한아: 55,096 (0.34%)

계열회사, 타법인 출자

연결대상 종속회사

- 세화보력특광전과기 (북경)유한공사: TFT-LCD 도광판 제조 및 판매업, 지분율 100%

- (주)에스씨엠: 플라스틱 제조 및 판매업, 지분율 100%

계열회사

상장

- (주)에스폴리텍

비상장

- (주)에스씨엠

- 세화보력특광전과기(북경)유한공사

타법인 출자

- (주)에스씨엠: 비상장, 경영권 참여

- 세화보력특광전과기(북경)유한공사: 비상장, 경영권 참여

- 주식회사 지인소재: 비상장, 투자 및 공동사업

관련 테마

- 플라스틱(나프타) 관련주

- 친환경 플라스틱 관련주 (엔지니어링 플라스틱 국내 점유율 1위)

- 태양광 관련주 (태양광 모듈용 EVA 복합시트 특허 보유)

- 코로나 수혜주 (폴리카보네이트 복층골판이 칸막이에 사용)

비고

- 최근 5년 이내 유상증자 및 전환사채 등 발행 이력 없음

- 최대주주가 대표이사

- 적자 지속

개인적 견해

해당 기업은 사업 영역이 확고합니다. 엔지니어링 플라스틱의 경우 국내 점유율 1위 업체입니다. 최근 5년 이내 유상증나나 전환사채 등의 발행 이력이 없으며, 최대주주가 대표이사인 것도 장점입니다.

하지만 매출이 감소하고 있으며 적자가 이어지고 있습니다. 주가도 20년 최고점 이후 꾸준히 하락하는 추세입니다. 24년 4월 52주 최저가를 기록하였습니다. 연관된 테마는 괜찮아 보이지만, 매출이 감소하며 적자가 발생하고 있습니다. 개인적으로 기업의 본질은 수익을 내는 것이라 생각합니다. 아니면 당장은 적자를 보더라도 성장 가능성이 크거나, 폭발적인 미래 가치를 기대할 수 있어야 한다고 봅니다.

저의 소형주 매매의 투자 전략의 기본 바탕은 위험성을 최대한 배제하는 것입니다. 급등과 급락을 반복하고, 거래정지나 상장폐지의 확률이 높은 소형주 특성상, 투자는 더욱 신중하고 근거를 바탕으로 해야 한다고 생각합니다.

※ 이 분석 자료는 작성자가 신뢰할 수 있는 출처와 정보를 바탕으로 작성되었으나, 정확성이나 완전성을 보장할 수 없습니다. 참고용으로 사용하시고, 투자자 본인의 판단과 책임하에 종목 선택, 투자 시기에 대한 최종 결정을 내리시길 바랍니다.