아시아경제 개요

아시아경제(127710)는 2005년에 설립되었으며, 주요 사업목적은 ‘포털 및 기타 인터넷정보 매개 서비스업’ 이며, 2015년 코스닥에 상장된 회사입니다. 본사는 서울특별시 중구에 있습니다. 온오프라인 경제 전문 미디어로, 매체에 대한 대중의 접근성을 전제로 한 광고 사업과 콘텐츠 사업, IR사업, HR사업 등으로 구성되어 있습니다.

광고 사업은 모바일, 스마트플랫폼 등의 뉴미디어를 활용해 새로운 광고수익을 창출하고 있습니다. 방대한 네트워크를 기반으로 플랫폼의 진화에 대응하고, 관련 인프라를 자체적으로 구축함으로써 인터넷과 뉴미디어를 통한 광고 사업을 성공적으로 이행하고 있습니다.

매출은 증가하는 추세이나 영업손실이 이어지고 있습니다. 최근 전환사채 발행 이력이 있으며 최대주주가 대표이사가 아닙니다.

아시아경제는 2024.07.05 기준(개장 전), 주가 1,195원, 시가총액 417억 원, 상장 주식 수 34,904,082주, 코스닥 순위는 1,391위입니다.

사업 분야

24년 1분기 기준, 인터넷 관련 매출액이 전체의 약 49% 비중을 차지하며, 금융업은 약 31%, 기타에서 약 28% 매출을 기록하였습니다.

광고 사업

당사는 당사가 가진 온라인 강점을 기반으로 플랫폼의 진화에 선제적으로 대응하고, 관련 인프라를 자체적으로 구축함으로써 인터넷과 뉴미디어를 통한 광고 사업을 성공적으로 이행하고 있습니다.

콘텐츠 사업

콘텐츠 사업이란 콘텐츠의 기획, 제작, 유통, 판매, 소비와 관련된 사업을 통칭하는 것으로 당사는 기사를 중심으로 한 뉴스콘텐츠를 직접 생산 가공하고 있으며, 생산 가공된 콘텐츠를 다시 당사 매체 및 타 매체를 통해 유통 판매하고 있습니다.

부대 사업

취업, 인력관리, 인재의 업무역량 개발 등 인사 전반에 관련된 사업을 의미합니다. 당사는 2011년부터 청년 구직자와 기업 간의 일자리 미스매치 해소를 위해 정부부처 또는 대학이 취업으로 연계되는 직무교육을 전문기관에 위탁하는 것에 대한 수주를 받아 적극 시행 중이며, 축적된 노하우를 바탕으로 직업능력개발 훈련 시장으로 사업영역을 확장하고 있습니다.

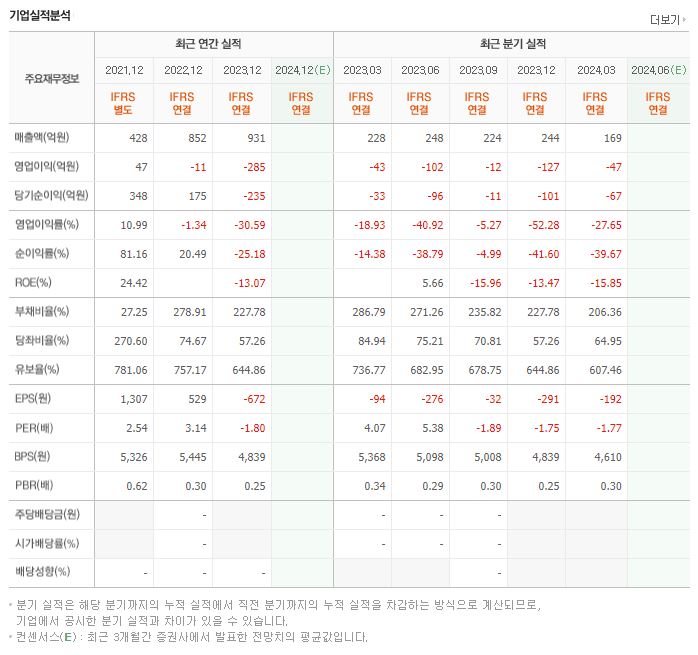

재무제표

[출처: 네이버 증권]

매출은 증가하는 추세이나 영업손실이 이어지고 있습니다. 23년에는 영업손실과 당기순손실을 기록하였습니다. 부채비율은 높은 편이며, 기업의 현금 유동성(유보율)은 하락하는 추세입니다.

투자 정보

- 주가: 1,195원 (2024.07.05 기준(개장 전))

- 시가총액: 417억 원

- 시가총액 순위: 코스닥 1,391위

- 상장 주식 수: 34,904,082

- 52주 최고가: 1,580

- 52주 최저가: 1,109

- PER: N/A

- 업종 PER: -37.39

- PBR: 0.26

- BPS: 4,610

- 배당수익률: N/A

주요 공시

- 2024.05.16 분기보고서 (2024.03) > 당기순손실

- 2024.04.30 소속부변경 > 중견기업부에서 우량기업부

- 2024.04.04 [기재정정]주요사항보고서(전환사채권발행결정) > 92억 원 규모의 무기명식 이권부 무보증 사모 전환사채 (운영자금 및 기타 자금 목적)

- 2024.03.21 감사보고서제출 > 적정

- 2024.02.28 매출액또는손익구조30%(대규모법인은15%)이상변동 > 금리시장 변동성 확대 및 부동산 PF 위기 장기화로 인한 주요 종속회사의 손익 감소

- 2024.02.13 전환사채(해외전환사채포함)발행후만기전사채취득 > 사채권자의 조기상환 청구 (취득 후 소각)

- 2023.08.14 전환가액의조정

지분 현황

키스톤다이내믹제5호투자목적회사 외 2인 15,903,760주 (45.56%)

- 키스톤다이내믹제5호투자목적회사: 13,986,921 (40.07%)

- 키스톤프라이빗에쿼티: 1,901,140 (5.45%)

- 우병현: 15,699 (0.04%)

대표, 이사

- 각자 대표이사 (미디어부문) 우병현: – ㈜아시아경제 미래전략위원장, – IT조선 대표이사

- 각자 대표이사 (투자부문) 마영민: – 現)키스톤프라이빗에쿼티㈜ 부문대표, – ㈜티스톤 전무, 키스톤앤젤스제2호 사모투자합자회사의 업무집행사원인 키스톤프라이빗에쿼티의 부문대표

- 사내이사 현상순: – 現)키스톤프라이빗에쿼티㈜ 대표이사, – HTC Securities Hong Kong 대표, – Woori Global Markets Asia Ltd. 대표, – 우리은행 IB사업단 수석부부장, 키스톤앤젤스제2호 사모투자합자회사의 업무집행사원인 키스톤프라이빗에쿼티의 부문대표

- 사외이사 차성수: – ㈜메를로랩 사외이사, – 한국입양홍보회 이사

- 사외이사 조운행: – (재)종합금융장학회 이사, – 우리종합금융㈜ 고문

- 감사 한규선: – 현대기술투자 대표이사 사장

- 편집국장 신범수: – ㈜아시아경제 산업매니징에디터, – ㈜아시아경제 건설부동산부

- 마케팅본부장 전필수: – ㈜아시아경제 증권부장, – ㈜아시아경제 금융부장

계열회사, 타법인 출자

연결대상 종속회사

- 스카라기업금융대부: 금융 및 보험업, 의결권의 과반수 보유로 힘을 가지는 경우 (회계기준서 1110호 B35)

- 키스톤뱅커스1호사모투자 합자회사: 금융투자업, 의결권의 과반수 보유로 힘을 가지는 경우 (회계기준서 1110호 B35)

- 키스톤뱅커스1호 유한회사: 금융투자업, 의결권의 과반수 보유로 힘을 가지는 경우 (회계기준서 1110호 B35)

- 에이캐피탈 주식회사: 신용카드 및 할부금융업, 의결권의 과반수 보유로 힘을 가지는 경우 (회계기준서 1110호 B35)

- 주식회사 에이비디에셋 : 호텔업, 의결권의 과반수 보유로 힘을 가지는 경우 (회계기준서 1110호 B35)

- 코레이트엠이에이일반사모부동산신탁: 신탁업 및 집합투자업, 의결권의 과반수 보유로 힘을 가지는 경우 (회계기준서 1110호 B35)

- 주식회사 넥스트엘레베이션: 경영컨설팅업, 의결권의 과반수 보유로 힘을 가지는 경우 (회계기준서 1110호 B35)

- 제이티캐피탈제칠차유동화전문유한회사: 유동화전문유한회사 및 상법상의 SPC, (회계기준서 1110호 B35)

- 에이캐피탈제일차유동화전문유한회사: 유동화전문유한회사 및 상법상의 SPC, (회계기준서 1110호 B35)

- 에이캐피탈제이차유동화전문유한회사: 유동화전문유한회사 및 상법상의 SPC, (회계기준서 1110호 B35)

- 에스티 39호 신기술투자조합: 유동화전문유한회사 및 상법상의 SPC, (회계기준서 1110호 B35)

계열회사

비상장

- 스카라기업금융대부

- 키스톤뱅커스1호사모투자 합자회사

- 키스톤뱅커스1호 유한회사

- 에이캐피탈 주식회사

- 주식회사 에이비디에셋

- 코레이트엠이에이일반사모부동산신탁

- 주식회사 넥스트엘레베이션

- 제이티캐피탈제칠차유동화전문유한회사

- 에이캐피탈제일차유동화전문유한회사

- 에이캐피탈제이차유동화전문유한회사

- 에스티 39호 신기술투자조합

타법인 출자

- 키스톤뱅커스1호사모투자합자회사(1): 비상장, 일반투자

- 에이캐피탈 주식회사: 비상장, 일반투자

- 스카라기업금융대부 주식회사: 비상장, 일반투자

- 주식회사 에이비디에셋: 비상장, 일반투자

- 코레이트MEA전문투자형사모부동산신탁: 비상장, 일반투자

- 주식회사 넥스트엘레베이션: 비상장, 일반투자

- ㈜로드시스템: 비상장, 일반투자

관련 테마

- 미디어 테마주 (사업 관련)

- DMZ 파주 관련주 (토지 보유)

- 윤석열 테마주 (일자리 창출 관련주)

비고

- 영업손실 지속

- 최근 5년 이내 전환사채 발행 이력

- 최대주주가 대표이사 아님

개인적 견해

아시아경제의 주요 사업은 미디어, 콘텐츠, 광고 사업으로 분야는 명확하나, 실적이 좋지 않습니다. 부채비율도 높은 편이며, 최근 전환사채 발행 이력이 있습니다. 최대주주가 대표이사가 아닙니다.

가진 재료는 미디어 관련과 파주, 윤석열 테마주 등이 있습니다. 재료 자체는 현재 좋은 편은 아닙니다.

주가는 장기적 관점에서 우하향하고 있으며 21년 일자리 정책 관련해서 윤석열 테마주에 편입하여 급등한 이력이 있습니다. 현재 이동평균선은 역배열에 가까운 형태를 띠고 있으며, 주가는 52주 최저가 10% 이내로 근접해 있습니다.

매출은 증가하고 있지만, 재무재표는 나쁜 편이라고 생각합니다. 개인적으로 싫어하는 유형의 종목입니다. 일단 기업은, 특히 소형주는 사업 비전이 뛰어난 것이 아니면, 실적이 밑바탕이 되어야 한다고 생각합니다. 소형주 투자는 리스크가 큰 편이므로 보이는 위험은 최대한 피하는 것이 바람직한 것 같습니다.

※ 이 분석 자료는 작성자가 신뢰할 수 있는 출처와 정보를 바탕으로 작성되었으나, 정확성이나 완전성을 보장할 수 없습니다. 참고용으로 사용하시고, 투자자 본인의 판단과 책임하에 종목 선택, 투자 시기에 대한 최종 결정을 내리시길 바랍니다.