서울리거 개요

서울리거(043710)는 기존 ‘로켓모바일’이던 코스닥 상장사를 인수하여 우회 상장하였습니다. 2017년 모바일 액세서리업에서 광고업(MSO사업)으로 주요 사업 변경이 있었으며, 2019년 의약품 및 의료기기 등 유통업으로 다시 한번 주된 사업이 변경되었습니다. 본사는 서울특별시 강남구에 있습니다.

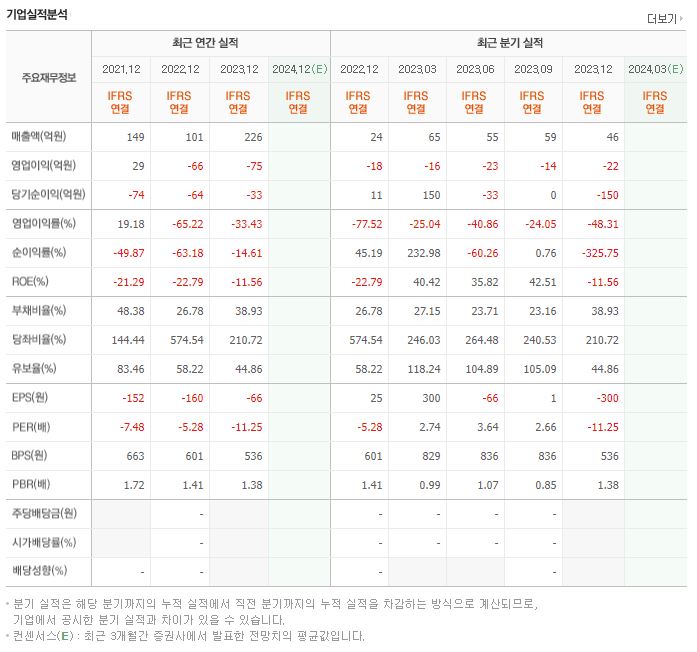

23년 매출은 종속기업 추가로 22년 대비 크게 증가하였지만, 적자가 이어지고 있습니다. 최근 5년 이내 유상증자 및 신주인수권 행사 이력이 있습니다. 최대주주가 대표이사가 아닙니다. 잦은 최대주주 변경과 경영진 변경 이력이 있습니다. 회사 규모와 실적 대비 경영진 수가 다소 많아보입니다.

서울리거 2024.05.02 장전 기준 주가 557원, 시가총액 280억 원, 상장 주식 수 50,198,880주, 코스닥 순위는 1,553위입니다.

사업 분야

헬스케어 사업부문

의약품(보툴리눔 톡신, 필러) 도매 및 화장품 도소매 사업을 영위합니다. 전체 매출의 약 93% 비중을 차지합니다.

의약품과 의료기기를 공급하고 있으며, 의약품의 경우, 동국제약(주) 등이 생산하는 보툴리눔 톡신과 필러를 중심으로 하는 유통업을 영위하고 있습니다.

회사는 미용 의료 병의원 전문의의 노하우를 담아 기획/개발한 더마코스메틱, “아임서울(I’m SEOUL)” 및 “닥터 샘킴(Dr.SAM KIM)” 브랜드를 전개하고 있습니다. 최근에 런칭한 “닥터 샘킴(Dr.SAM KIM)” 브랜드는, 피부 생화학 박사로서 세계 최초 발명 특허를 보유한 성형외과 전문의의 노하우를 담아, 미용 시술 후 흉터 치료에 효과적인 제품의 판권 계약을 체결하고 사업화를 추진하고 있습니다.

MSO 사업부문

해외 미용성형병원 및 국내 건강검진센터 등에 대한 MSO사업(병원 경영지원)을 영위합니다. 총 매출의 약 7%를 차지합니다.

MSO(Management Service Organization)란 병원 경영지원회사로, 의료행위를 제외한 병원 경영(구매, 인력 관리, 진료비 청구, 마케팅, 홍보 등)에 대한 지원 서비스를 제공하는 회사를 말합니다.

회사는 국내외의 미용의료 병/의원 및 건강검진센터 운영지원사업을 영위하고 있습니다.

국내 MSO 사업 가운데 건강검진센터 분야에서는, 건강검진센터 개설을 위한 물적/인적 시설의 대여 및 물품 공급 용역을 제공하고 있습니다. 2021년도 중 제1호점이 개설되었으며, 추가 개설을 추진하고 있습니다.

해외 MSO사업은 현지에 직영점 형태의 미용의료 병의원을 직접 개설하여 운영하는 사업모델입니다. 현재 운영 중인 베트남의 미용 의료 병원(Muse Medical Company Limited) 외 향후 중국, 말레이시아, 태국 등지에도 현지 법인을 설립하여 미용의료 병의원의 개설/운영을 계획하고 있습니다.

재무제표

[출처: 네이버 증권]

23년 매출은 종속기업 추가 편입으로 22년 대비 크게 상승하였지만, 적자가 지속하고 있습니다. 영업이익과 당기순이익 모두 적자입니다. 부채비율은 100% 아래로 낮은 편이나, 기업의 현금 유동성을 의미하는 유보율 역시 낮은 상태입니다.

투자 정보

- 주가: 557원 (2024.05.02 장전 기준)

- 시가총액: 280억 원

- 시가총액 순위: 코스닥 1,553위

- 상장주식수: 50,198,880

- 52주 최고가: 1,062

- 52주 최저가: 531

- PER: –

- 업종 PER: -31.31

- PBR: 1.04

- BPS: 536원

- 배당수익률: –

주요 공시

- 2024.03.14 매출액또는손익구조30%(대규모법인은15%)이상변동 > 당기 중 종속기업 추가 편입(취득)으로 인한 매출액 증가

대표, 이사

- 대표이사 이재규: 고려대 법학과, 前 칸서스 자산운용, 現 (주)서울리거 대표이사

- 사내이사 하종철: 고려대 경영대학원, 前 칸서스자산운용(주) 대체투자 본부장, 現 (주)서울리거 전무

- 사내이사 김준규: 성균관대학교 경영학 석사, 前 삼일회계법인, 前 예교지성회계법인, 現 (주)서울리거 전무

- 사내이사 김연진: 서울대 법학전문대학원, 現 닥터쁘띠의원 강남점 대표원장, 現 의리법률사무소 대표변호사

- 사외이사 전영준: 서울대 법학과, 동 법학대학원, 前 서울중앙지방법원 판사, 現 법무법인 율촌 변호사

- 사외이사 이윤철: 고려대 법학대학원, 現 법무법인 유한 변호사

- 감사 오성헌: 고려대 법학대학원, 現 오킴스 법률사무소 대표변호사

- 미등기 이사 정기훈: 고려대 법학과, 前 (재)서울테크노파크, 前 서울신용평가(주) 대표이사, 前 SCI평가정보(주) 대표이사, 現 (주)서울리거 부사장

- 미등기 이사 장향미: 경희대학교 의과대학원 생체의학과, 前 중국 상하이 서울리거 병원 총경리, 前 경동대학교 간호학과 전임 교수, 現 서울리거피부과 CEO

- 미등기 이사 정원관: 경희대학교 경영대학원, 前 벅스 대표이사, 現 (사)대한민국인플루언서협회 부회장

- 사외이사 배장호: 연세대학교 사회학과 졸업, 前 머니투데이 더벨 편집국 M&A부장, 前 엘리베이션에쿼티파트너스 유한회사 전무, 現 유한회사 배와 대표이사, 신규선임

지분 현황

세심 외 1인 17,216,740주 (34.30%)

- (주)세심: 17,121,740 (%)

- 이재규: 95,000 (0.19%)

계열회사, 타법인 출자

연결대상 종속회사

- (주)메디자인: 인테리어 의료기기 임대업, 지분율 50% 초과

- Seouleaguer Hong Kong Limited: 의료시설 운영 및 경영지원, 지분율 50% 초과

- Muse Medical Company Limited: 의료업, 지분율 50% 초과

- (주)서울리거뷰티: 화장품 유통, 지분율 50% 초과

- (주)에스엘프라퍼티: 부동산 개발, 지분율 50% 초과

- (주)한청메디컬: 의약품 도소매업, 지분율 50% 초과

- (주)샤인메디컬: 화장품 유통업, 지분율 50% 초과

계열회사

비상장

- (주)메디자인

- Seouleaguer Hong Kong Limited

- Muse Medical Company Limited

- (주)서울리거뷰티

- (주)에스엘프라퍼티

- (주)한청메디컬

- (주)샤인메디컬

타법인 출자

- ㈜룩옵틱스: 비상장, 경영참여

- 에어프레미아㈜: 비상장, 단순투자

- (주)데이원컴퍼니: 비상장, 단순투자

- 원익비전턴어라운드사모투자합자회사: 비상장, 단순투자

관련 테마

- 윤석열 관련주 (전영준 사외이사가 서울대 법학과, 법학대학원 동문)

- 코로나 테마 (방호복 계약 건)

- 블록체인, 증권형 토큰, 병원 경영지원사업 관련 (블록체인을 이용한 STO(Security Token Offering) 기술을 기반한 MSO토큰 증권 사업에 진출)

비고

- 최근 5년 이내 유상증자(제3자배정), 신주인수권행사 이력 있음

- 최대주주가 대표이사가 아님, 잦은 최대주주 변경, 잦은 대표이사 및 경영진 변경

- 회사 실적과 규모 대비 다소 많아 보이는 임원진 수

- 부실회사인 로켓 모바일 인수하여 우회상장

- 휴젤의 공동 창업자였던 홍성범 원장이 창업

- 블록체인 기술을 기반한 증권형 토큰 사업 진출 (병원 경영지원사업)

개인적 견해

기업의 사업 분야는 뚜렷하지만, 가진 리스크가 많습니다. 기본적으로 실적이 좋지 않으며, 최근 5년 이내 유상증자, 신주인수권 행사 이력이 있습니다.

최대주주가 대표이사가 아니며, 최근 여러 차례 최대주주의 변동이 있었습니다. 그리고 그에 따라 대표이사와 경영진 변경이 잦았습니다. 해당 기업의 규모와 실적 대비 경영진의 수도 많다고 생각합니다.

사외이사가 윤석열 대통령의 동문으로 정치테마주에 편입된 이력이 있습니다. 하지만 해당 재료는 거의 소멸하였다고 판단합니다.

블록체인 기술을 활용한 증권형 토큰 사업에 진출하였습니다. 예전 팍스넥 사례 등을 비춰볼 때, 블록체인과 연관된 사업에 진출한 기업은 그 끝이 좋지 않았습니다. 저의 편견일 수도 있지만, 개인적으로 본업과 연관성이 떨어지는 사업 진출은 부정적으로 생각합니다.

개인적으로 소형 테마주 투자의 핵심은 위험을 최대한 배제한 후, 실적이 좋고 연관된 재료가 좋은 종목을 골라서, 사람들의 관심이 없을 때 사는 것이라 생각합니다.

해당 기업은 현재 저에게는 매력적인 투자처가 아닙니다.

※ 이 분석 자료는 작성자가 신뢰할 수 있는 출처와 정보를 바탕으로 작성되었으나, 정확성이나 완전성을 보장할 수 없습니다. 참고용으로 사용하시고, 투자자 본인의 판단과 책임하에 종목 선택, 투자 시기에 대한 최종 결정을 내리시길 바랍니다.