서산 개요

서산(079650)은 콘크리트 제품(레미콘 및 2차 제품)을 생산 및 판매 목적으로 1974년 설립되었습니다. 본사는 광주광역시 광산구에 있습니다. 2005년 코스닥 시장에 상장하였으며, 국내 콘크리트 아스콘 1위 업체입니다.

최근 5년 이내 유상증자 및 전환사채 발행 이력이 없습니다. 최대주주가 대표이사의 특수관계인으로 아들로 추정되며, 상속이 끝난 것으로 추측됩니다. 소액주주는 23년 12월 31일 기준 약 4,400여명으로 적은 편으로 소외주입니다.

최근 매출이 하락하는 추세이며 영업손실이 이어지고 있습니다. 다만 업력이 오래된 회사로 부채비율이 낮으며, 기업의 현금 동원력은 상당히 높은 편입니다.

서산은 2024.05.03 종가 기준 주가 1,418원, 시가총액 281억 원, 상장 주식 수 20,000,000주, 코스닥 순위는 1,554위입니다.

사업 분야

콘크리트 제품 제조

관공서 및 대형 건설사를 비롯하여 개인고객까지 고객층이 다양하며 레미콘의 경우 시간적 제한 제품으로 광주지역 레미콘 회사가 여러 곳 난립하여 있어 경쟁이 치열한 제품입니다. 또한, 2차 제품도 이 지역 법인이 2~3개 증가하여 더욱 영업 경쟁이 치열해 졌습니다.

레미콘, 한전주, 통신주, 고강도파일, 흄관 등 제조하여 판매합니다. 전체 매출의 약 97% 비중을 차지하고 있습니다.

에너지 솔루션

전기자동차 충전기 기술이 빠른 속도로 변화되고 있는바, 사업 경쟁력을 유지하고자 노력하고 있으며, 현재까지 뚜렷한 성과를 보이지 않습니다.

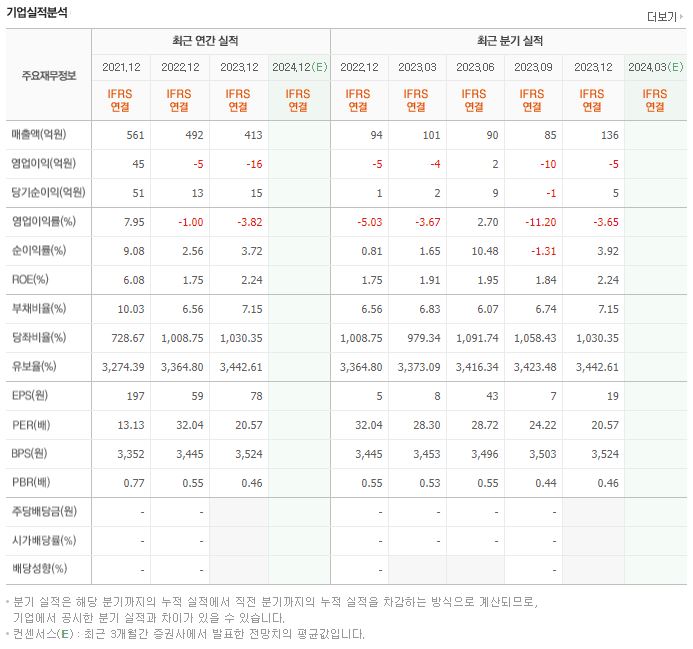

재무제표

[출처: 네이버 증권]

매출액이 하락하는 추세이며 2사업연도 연속 영업손실을 기록하였습니다. 다만 부채비율은 낮은 편이며, 기업의 현금 유동성을 의미하는 유보율은 대단히 높은 편입니다. 배당하지 않는 기업입니다.

투자 정보

- 주가: 1,418원 (2024.05.03 종가 기준)

- 시가총액: 281억 원

- 시가총액 순위: 코스닥 1,554위

- 상장주식수: 20,000,000

- 52주 최고가: 2,065

- 52주 최저가: 1,365

- PER: 18.18

- 업종 PER: 11.10

- PBR: 0.40

- BPS: 3,524원

- 배당수익률: –

주요 공시

- 2024.03.08 매출액또는손익구조30%(대규모법인은15%)이상변동 > 종속회사의 실적악화 및 원부재료 가격 상승

대표, 이사

- 대표이사 염홍섭: 하남산업단지 관리공단 이사장·, 재단법인 녹수장학회 이사장, 대한적십자사 중앙위원, (주)서산 회장 (현), 최대주주의 특수관계인

- 부사장 염진섭: (주)서산 부사장(현), (주)성암 대표이사(현)

- 전무이사 이원배: 아주산업(주) 근무, (주)서산 전무이사(현)

- 이사 염원규: 전남체신청 감사관, 북광주우체국장, 광주우체국장, (주)서산 상임이사 및 감사위원(현)

- 상무이사 염종학: (주)서산 상무이사(현), (주)성암 상무이사(현), 최대주주

- 사외이사 김용균: 광주지방법원 사무국장, 광주고등법원 사무국장

- 사외이사 염규만: 사단법인 나주상록회 회장(전), 국민건강보험공단 나주지사 감사(전), 나주농협 이사(전)

지분 현황

염종학 외 3인 13,580,000주 (67.90%)

- 염종학: 12,200,000 (61.00%)

- 김수아: 1,000,000 (5.00%)

- 염등원: 375,000 (1.88%)

- 염홍섭: 5,000 (0.03%)

계열회사, 타법인 출자

연결대상 종속회사

- (주)성암: 콘크리트제품제조업, 과반수미만 보유

- (주)성암에너지: 신재생에너지외, 과반수미만 보유

계열회사

비상장

- (주)성암

- (주)성암에너지

- (주)성암아스콘

타법인 출자

- (주)성암: 비상장, 경영참여

- (주)광주방송: 비상장, 지분참여

관련 테마

- 건설 경기 수혜주 (시멘트 관련주, 콘크리트 아스콘 1위 기업)

- 우크라이나 재건 테마주에 편입된 이력이 있음

비고

- 최근 5년 이내 유상증자 및 전환사채 발행 이력 없음

- 콘크리트 아스콘 1위 기업

- 최대주주가 대표이사의 특수관계인

- 경영진에 대표이사와 같은 성씨가 많으며, 상속 끝난 것으로 추정

- 소액주주는 약 4,400여명으로 적은 편 (소외주)

개인적 견해

서산은 업력이 오래되었으며 인지도가 높고 사업 분야가 뚜렷합니다. 현재 영업손실이 이어지고 있지만, 이는 부동산 경기 침체의 영향 때문으로 추측됩니다. 업력이 긴 만큼 자산이 많아 유보율이 높으며 부채비율이 극히 낮습니다.

최대주주가 대표이사의 아들인 것으로 추측되며 상속이 끝난 것으로 보입니다. 경영진에 대표이사와 같은 성씨가 많은 것으로 보아 가족회사로 운영되는 것으로 보입니다.

해당 기업의 사업 분야는 뚜렷하지만, 부동산 경기에 민감한 것이 가장 큰 단점입니다. 영업손실이 이어지고 있으며, 주가도 장기적인 우하향 추세를 띠고 있습니다. 최근 52주 최저가를 기록하였으며 현재 주가도 52주 최저가에 인접해 있습니다. 이동평균선 역시 역배열 형태를 보이고 있습니다.

쉽게 망하지 않을 기업이라 판단되며, 거래정지나 상장폐지 위험도 낮아 보입니다. 하지만 앞으로 부동산 경기가 더욱 나빠질 것으로 예상함에 따라 더욱 신중한 투자가 필요한 종목이라 생각됩니다.

※ 이 분석 자료는 작성자가 신뢰할 수 있는 출처와 정보를 바탕으로 작성되었으나, 정확성이나 완전성을 보장할 수 없습니다. 참고용으로 사용하시고, 투자자 본인의 판단과 책임하에 종목 선택, 투자 시기에 대한 최종 결정을 내리시길 바랍니다.