대호특수강 개요

대호특수강(021040)은 1988년 냉간압조용 강선의 제조, 판매를 목적으로 설립되었으며, 2012년 동방금속공업을 흡수합병하였습니다. 1996년 코스닥 시장에 상장되었으며 본사는 충북 청주시에 있습니다. 2023년 7월 종속기업인 (주)한영특수강을 흡수합병하였습니다. 현재 선재와 마봉강, 스테인리스 선재 사업을 영위하고 있습니다.

선재부문은 자동차부품, 일반산업 기계부품 및 전자부품인 볼트/너트, 베아링볼, 스크류 등의 냉간압조용선을 생산하며, 마봉강부문은 자동차부품, 일반산업기계부품 등의 축으로 사용되는 봉강을 생산합니다. 2004년 4월 생성형 AI 서비스 전문기업 ‘이오이스’ 인수계약을 체결하였습니다.

매출은 높은 편이나, 당기순손실이 이어지고 있으며 재무상태가 썩 좋지 않습니다. 최근 5년 이내 전환사채 등의 발행 이력이 있습니다. 키스코 그룹 계열사이며, 최대주주는 코스피 상장사인 영흥입니다.

대호특수강은 2024.07.29 기준(개장 전), 주가 4,020원, 시가총액 436억 원, 상장 주식 수 10,852,387주, 코스닥 순위는 1,359위입니다.

사업 분야

철강 관련

당사는 1988년 냉간압조용 강선의 제조, 판매를 목적으로 설립되었으며, 이후 꾸준한 증설을 통하여 성장했습니다. 냉간압조용선재는 세아특수강, 현대종합특수강과 경쟁 관계에 있으며 당사를 포함하여 국내 상위 3사가 시장의 80%가량을 점유하고 있으며, 당사의 점유율은 20% 내외입니다.

2012년 11월 동방금속공업의 인수합병으로 마봉강(CD-BAR) 사업부를 영위하게 되었습니다. 마봉강의 시장 상황은 선두업체들의 생산물량 증대로 인한 공급물량 증대 및 유통가격의 지속적인 하락으로 치열한 경쟁상황을 유지하고 있습니다. 마봉강(CD-BAR) 시장은 (주)세아특수강, 동부제철(주)이 국내 시장의 70%가량을 차지하고 있으며, 당사의 점유율은 미비합니다.

24년 1분기 기준 전체 매출의 약 99%, 대부분이 선재 관련에 발생하고 있습니다.

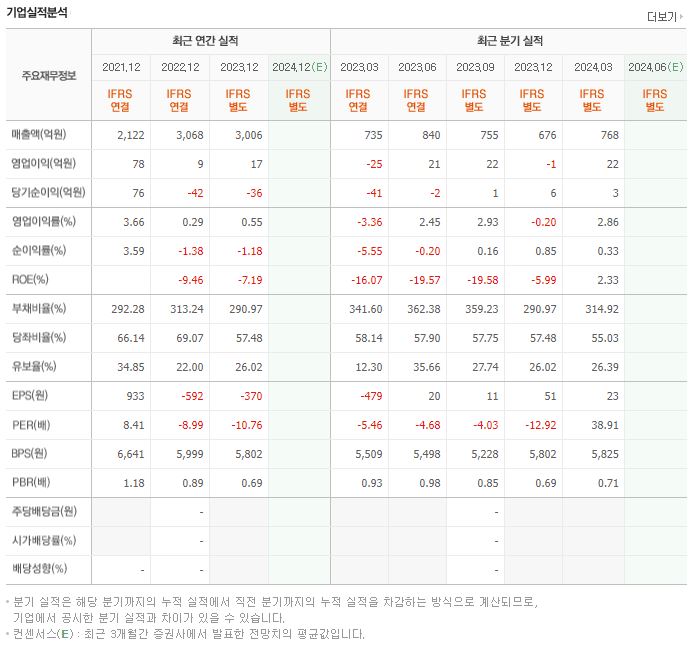

재무제표

[출처: 네이버 증권]

매출은 큰 편이나 영업이익률은 낮고, 당기순손실이 2사업연도 연속 이어지고 있습니다. 부채비율은 200%를 넘어 높은 편이며 기업의 현금 유동성(유보율)은 여유가 없는 상태입니다.

투자 정보

- 주가: 4,020원 (2024.07.29 기준(개장 전))

- 시가총액: 436억 원

- 시가총액 순위: 코스닥 1,359위

- 상장 주식 수: 10,852,387

- 52주 최고가: 5,230

- 52주 최저가: 3,775

- PER: 37.92

- 업종 PER: 13.15

- PBR: 0.69

- BPS: 5,825

- 배당수익률: N/A

주요 공시

- 2024.07.01 주식분할결정 > 유통 주식수 증대를 통한 주식거래 활성화

- 2024.06.21 기타시장안내 (대호특수강 1우선주 상장폐지 우려(거래량 미달))

- 2024.05.29 유형자산처분결정(자율공시) > 주식회사 에이치티테크에 토지 및 건물 약 110억 원에 매각 (재무구조 개선 및 미래 성장 동력 재원 확보)

- 2024.05.07 분기보고서 (2024.03) > 흑자

- 2024.04.24 주요사항보고서(자기주식처분결정) > 타법인(주식회사 이오이스) 취득시 자기주식(약 40억 원)으로 지급

- 2024.04.24 타법인주식및출자증권취득결정 > 주식회사 이오이스 40억 원 자기주식 지급으로 출자 전환 (3D Digital Asset Library 및 생성형 AI서비스(이미지ㆍ영상ㆍ3D) 사업 전개를 위한 동기술 보유 AI 전문업체 주식 매수)

- 2024.03.22 기타시장안내(관리종목지정우려종목) (대호특수강 1우선주(거래량 미달))

- 2024.02.14 매출액또는손익구조30%(대규모법인은15%)이상변동 > 생산중단에 등에 따른 매출원가 하락 및 판관비 감소로 영업이익 증가, 직전사업연도 대비 영업외수익 감소로 법인세비용차감전 계속사업이익 및 당기순이익 감소

- 2024.02.14 전환사채(해외전환사채포함)발행후만기전사채취득 > 사채권자의 조기상환청구 (한국예탁결제원 등록채권 말소)

- 2023.12.21 전환가액의조정

- 2023.10.30 전환사채(해외전환사채포함)발행후만기전사채취득 > 운영자금

- 2023.10.25 [기재정정]유형자산처분결정(자율공시) > 주식회사 성우모터스에 토지 및 건물 57억 원 에 매각 (재무구조 개선 및 미래 성장 동력 재원 확보)

- 2023.10.11 전환가액의조정

- 2023.09.21 기타시장안내 (대호특수강 1우선주 관리종목 지정 우려 예고)

- 2023.09.06 생산중단 > (주)대호특수강 양산공장 CHQ 제품 생산 중단 > 양산공장 CHQ 제품을 포항공장 및 충주공장에서 생산

- 2023.08.01 대표이사변경 > 강근욱, 최영민(각자 대표이사)에서 강근욱

지분 현황

- 영흥: 4,325,011 (39.85%)

대표, 이사

- 회장 장세일: Mercy College 졸업, ㈜영흥 기획이사, 現 ㈜영흥 회장, 최대주주의 회장

- 대표이사 강근욱: ㈜영흥 대표이사, 前 ㈜한영특수강 대표이사, 최대주주의 대표이사

- 전무이사 오창용: 前 포스코 선재판매그룹

- 감사 정상민: 서강대학교 경영학석사, 前 ㈜한영특수강 이사

- 사외이사 이강엽: ㈜히즈윌, ㈜베러웨이시스템즈, 자금부장/관리 부장

- 사외이사 복규범: 前 보령시청 경제도시국장

- 이사 변태용: 경상대학교 경영학과 졸업m, 前 ㈜한영특수강 이사

- 이사 김대현: 동아대학교 기계공학과 졸업, 前 (주)한영특수강 이사

- 이사 제정준: 경남대학교 회계학과 졸업, 前 ㈜한영특수강 이사

- 이사 윤영수: 경산대학교 환경과 졸업, 前 ㈜한영특수강 이사

- 이사 최우석: 홍익대학교 졸업, 前 ㈜한영특수강 영업팀 총괄

계열회사, 타법인 출자

계열회사

상장

- (주)영흥

비상장

- 마산항5부두운영㈜

- (주)대유코아

- YOUNGWIRE USA,INC.

- YOUNGWIRE VINA CO.,LTD

- YOUNGWIRE JAPAN CO.,LTD

- YOUNGWIRE VT CO.,LTD

- LABO JAPAN CO., LTD

타법인 출자

- (주)영흥: 상장, 단순투자

- (주)한영특수강(주1): 비상장, 경영참여

- POSCO-MVWPC: -, 경영참여

- LABO JAPAN CO., LTD: -, 단순투자

관련 테마

- 철강주 (중소형)

비고

- 최근 5년 이내 전환사채 발행 이력

- 재무 상태 나쁜 편

대호특수강우 상장폐지 위험 - 키스코홀딩스 계열사

- 최대주주는 코스피 상장사 영흥

개인적 견해

대호특수강의 주요 사업은 선재 관련으로 분야가 뚜렷하지만 최근 실적이 좋지 않습니다. 재무 상태도 나쁜 편이며 최근 5년 이내 전환사채 등의 발행 이력이 있습니다. 최근 재무구조 개선을 위해 부동산 매각하였으며, 신사업 진출을 위해 생성형 AI 서비스 기업인 이오시스를 인수하였습니다.

철강 전문 키스코 그룹의 계열사이며, 최대주주는 코스피 상장사 영흥인 것이 특징입니다. 철강 주로 분류되며 가진 재료는 철강 관련 외에는 딱히 보이지 않습니다.

차트는 장기적 관점에서 우하향하고 있습니다. 최근 주가는 바닥권을 횡보하고 있으며, 위꼬리가 긴 급등이 몇 차례 나왔습니다.

공시와 재무를 바탕으로 당분간 거래정지나 상장폐지의 위험성은 낮다고 보입니다. 하지만 최근 실적이 부진하며 가진 재료도 좋지 않습니다. 저는 개인적으로 현재의 대호특수강보다는 다른 종목에 투자할 것 같습니다. 그리고 대호특수강우는 거래량이 적어 상장폐지 위험성이 있으니 투자에 꼭 유의하시길 바랍니다.

※ 이 분석 자료는 작성자가 신뢰할 수 있는 출처와 정보를 바탕으로 작성되었으나, 정확성이나 완전성을 보장할 수 없습니다. 참고용으로 사용하시고, 투자자 본인의 판단과 책임하에 종목 선택, 투지 시기에 대한 최종 결정을 내리시길 바랍니다.